-scaled.jpg)

本記事は「ホルムズ海峡の解放と海上運賃への影響」シリーズの詳細編①です。概要編でお伝えした結論の根拠のうち、まずは大もとである原油価格と、船舶燃料であるバンカー価格の動きを掘り下げます。海上運賃の話に入る前に、その「燃料代」がどう動いているかを押さえることが、今後の運賃を読むうえでの土台になります。

概要編をまだ見ていない方はこちらからどうぞ。

ホルムズ海峡を巡る紛争の経緯

まずは今回の危機の流れを、簡潔に振り返っておきます。

| 時期 | 主な出来事 |

|---|---|

| 2026年2月28日 | 米国・イスラエルがイランを空爆。中東情勢が急激に緊迫 |

| 3月1〜2日 | ホルムズ海峡が事実上の封鎖状態に。邦船3社が通峡を停止 |

| 3月〜 | 紅海でも商船攻撃が再燃し、ホルムズと合わせた「二重封鎖」に |

| 4月8日 | 一度は停戦が報じられるも、ごく短時間で崩壊 |

| 6月14日 | パキスタン仲介で停戦覚書の合意に到達と発表。イランも戦闘終結を宣言 |

| 6月19日(予定) | スイスで正式署名式の予定。履行は署名後に開始とされる |

ここで押さえておきたいのは、4月にも停戦が報じられながら破談した経緯があり、今回もまだ署名式前であるという点です。市場はこの「合意」を好感していますが、確定した事実として扱うには、なお慎重さが必要な段階です。

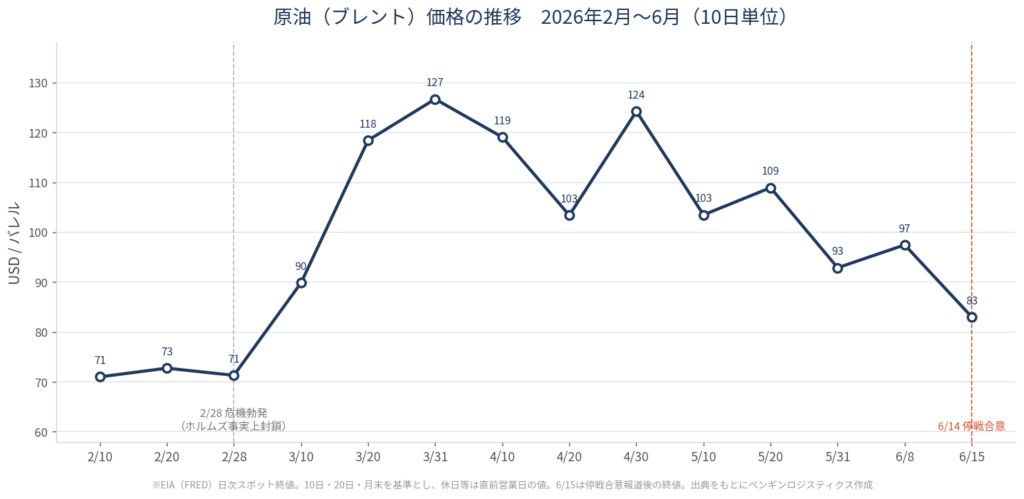

原油価格:先物は敏感に下げ、現物は鈍い

原油価格(国際指標のブレント)の推移を整理します。

| 時点 | 水準(1バレルあたり) |

|---|---|

| 危機前(2月平均) | 約75ドル |

| ピーク(3月) | 113〜126ドル台まで急騰 |

| 5〜6月上旬 | 100ドル前後で高止まり |

| 6月14〜15日(合意報道後) | 85ドル割れ。2〜3か月ぶりの安値 |

合意報道で価格が急落したのは、原油の「先物」市場が将来の供給回復を先取りして反応したためです。先物はニュースに敏感で、停戦の気配が出るたびに大きく下げてきました。

一方、注意したいのは、価格が下がることと、実際にモノ(原油・石油製品)が市場に戻ることは別だという点です。海峡が物理的に開き、湾岸の生産者が止めていた生産を段階的に再開して初めて、現物の供給は戻ります。先物の値動きだけを見て「もう正常化した」と判断するのは早計です。この「先物は敏感、現物は鈍い」という非対称性が、このあとのバンカー価格にもはっきり表れています。

シンクタンクの見通し:強気から下方修正へ

各機関の原油見通しは、危機の局面ごとに大きく変わってきました。危機のピーク時には軒並み強気の上方修正でしたが、停戦合意を受けて、足元では下方修正に転じ始めています。

| 機関 | 見通しの変化 |

|---|---|

| ゴールドマン・サックス | 危機時はホルムズ閉鎖の継続を前提に年平均100ドル超、最大でQ3に120ドルといった強気シナリオを提示。合意を受けた直近では、2027年の見通しを80ドルへ引き下げる一方、2026年第4四半期は90ドルに据え置き |

| EIA(米エネルギー情報局) | 3月時点の約79ドルから4月に96ドルへ大幅上方修正。6月9日時点では2026年95ドル、2027年79ドルと見込む |

| モルガン・スタンレー | 第2四半期のブレントを110ドルと予想(危機局面の見方) |

| ワールドバンク | 4月時点で2026年平均86ドルと予測 |

| IEA(国際エネルギー機関) | 今回の危機を「1970年代の2つのオイルショックが同時に起きた状況」になぞらえ、警戒を表明 |

ここから読み取れるのは、各機関とも「ホルムズが正常化すれば供給増・需要減で下押し、交渉が失敗すれば在庫の逼迫で再び急騰」という両にらみだということです。Goldman Sachsが2027年見通しを引き下げつつ、2026年第4四半期を据え置いた点は象徴的で、「中長期では落ち着くが、当面の地政学リスクはまだ消えていない」という市場の見立てを示しています。原油価格は停戦だけで一本調子に下がるとは限らず、需要や産油国の協調判断にも左右される点に留意が必要です。

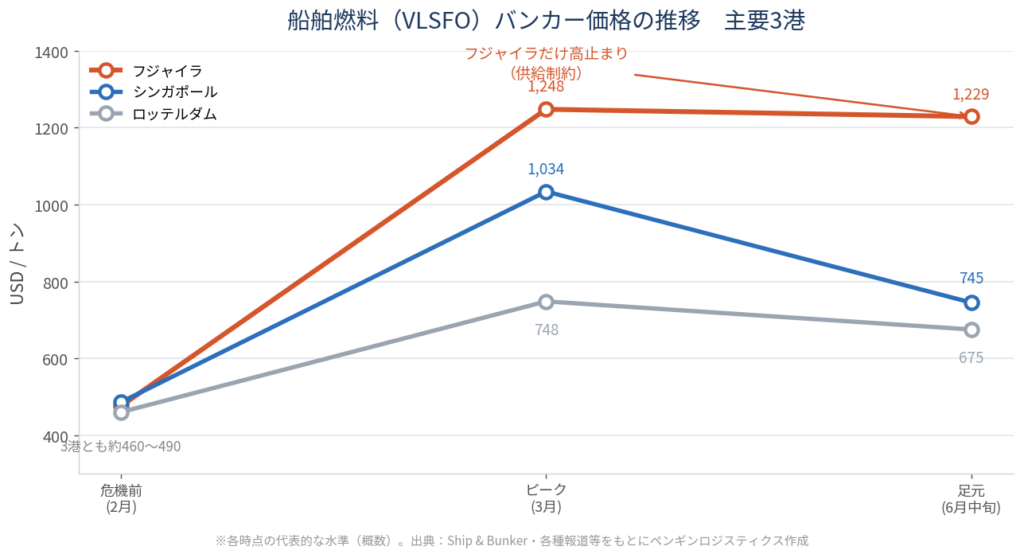

バンカー価格:港によって動きが分かれる

船舶燃料であるバンカー(VLSFO)は、原油と強く連動します。ところが今回の局面では、供給拠点ごとに値動きが大きく分かれるという珍しい現象が起きています。主要3港の推移を比較します。

| 港 | 危機前(2月) | ピーク(3月) | 6月中旬 | 直近の状況 |

|---|---|---|---|---|

| シンガポール | 約486ドル | 約1,034ドル | 約745ドル | 原油安を映し低下 |

| ロッテルダム | 約450〜470ドル | 約748ドル | 約650〜700ドル | 最も落ち着いている |

| フジャイラ | 約476ドル | 約1,248ドル | 約1,229ドル(6/9) | 供給制約で高止まり |

※VLSFO=低硫黄燃料油。価格はいずれも1トンあたり、概数です。

注目すべきは、原油先物が下がっているのに、ホルムズ至近のフジャイラだけが逆行高となり、6月9日に4年ぶりの高値をつけた点です。理由は明快で、クウェートの大型製油所など湾岸の供給源からの低硫黄燃料の流れが途絶え、調達原料が不足しているためです。フジャイラのVLSFOにはシンガポール比で1トンあたり70ドルを超える異例のプレミアムが付き、在庫を持つ供給業者が限られる状況が報じられています。

これは、概要編で触れた「価格が下がることと、モノが戻ることは別」という構図そのものです。原油という上流の指標は先物主導で下げても、石油製品の精製・供給網が地域単位で戻らない限り、バンカーという現物は正常化しないのです。フジャイラの逆行高は、海峡周辺の供給がまだ回復していないことを示す、生きた証拠と言えます。

シンガポールとロッテルダムが原油に連動して下がり始めている以上、バンカーは全体としては低下方向に向かうと見られます。ただし、その低下が海上運賃の値下げにそのまま反映されるかは別問題です。ここが詳細編②の主題になります。

まとめ

原油の先物は合意を受けて急落し、シンクタンクの見通しも下方修正に転じ始めました。しかし、バンカーの現物は港によって動きが分かれ、特にフジャイラは供給制約で高止まりしています。「燃料代は下がる方向だが、現物の供給はまだ平時に戻っていない」——これが原油・バンカーから見える現在地です。

次の詳細編②では、この燃料コストの動きが、コンテナ運賃のサーチャージにどう反映され、いつ外れていくのか、そして「解放」がなぜすぐに「正常化」につながらないのかを解説します。

関連記事はこちら

- 概要編——本記事の概要。時間が無い方はこちらだけでも

- 詳細編②:海上運賃・サーチャージ編——「解放」が「正常化」に直結しない理由、サーチャージの構造と今後、荷主が取るべき対応

本記事のデータは2026年6月9〜15日時点のものです。原油価格・バンカー価格・各機関の見通しは日々更新されるため、最新値については各一次ソース(EIA、Ship & Bunker、各社レポート等)をご確認ください。本記事は情報提供を目的としたものであり、特定の取引や投資判断を推奨するものではありません。

-300x154.jpg)

-300x200.jpg)